17 декабря 2018

17 декабря 2018

Несмотря на благие намерения правительства, пенсионные реформы в Грузии обречены на провал.

В июле парламент Грузии утвердил давно назревший новый пенсионный закон. Однако пенсионные реформы выполнят свою главную задачу — значительно увеличить пенсии для граждан, выходящих на пенсию в ближайшие годы.

В стране, где низкие и неравномерно распределенные доходы и широко распространен неформальный труд, подобная накопительная пенсионная схема ничего не изменит для большинства грузин.

Реформы через «черный ход»

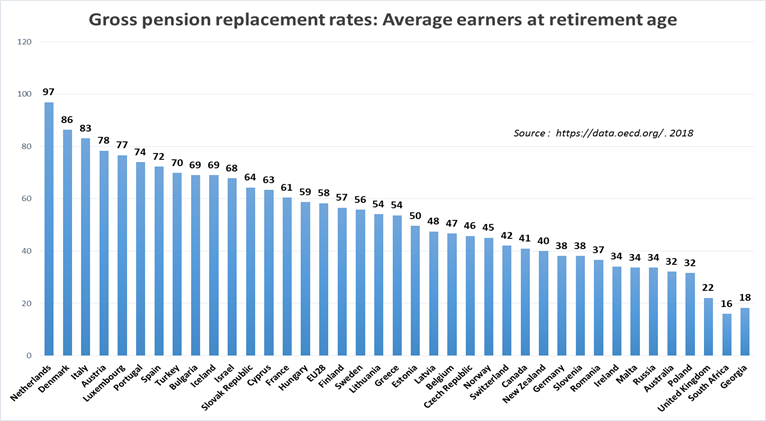

Несмотря на то, что в этом году Грузия из своего бюджета повысила минимальные пенсии на 20 лари (7 долларов США) в месяц, повышенная пенсия в 200 лари (73 доллара США) остается одной из самых низких в мире. Это составляет всего 18 % от средней заработной платы в стране (коэффициент замещения пенсий) — для сравнения, средний показатель по странам ЕС составляет 58 %.

Это сделало пенсионные реформы, вероятно, самым важным законом, который должен быть принят после новой конституции, но после реформ не последовало публичных слушаний или более широких информационных кампаний.

Согласно исследованию, проведенному Фондом Фридриха Эберта (Friedrich-Ebert-Stiftung) в 2017 году, менее 2 % респондентов считают себя полностью осведомленными о реформах; 53 % не слышали о них вообще. Исследование NDI, проведенное после принятия закона, показало аналогичные результаты.

Это не случайно. Поскольку реформы не предназначены для повышения пенсий в среднесрочной перспективе, публичные дебаты, безусловно, станут проблемой для правительства.

Введение этих реформ обходным маневром, возможно, и сдержит общественное сопротивление на данный момент, но, поскольку реформе не хватает народной легитимности, то это наверняка произойдет в будущем — предположительно, когда первое поколение участников схемы выйдет на пенсию.

О чем реформа?

— Для работников открывается личный пенсионный счет в Пенсионном агентстве.

— Работодатели, работники и правительство вносят на счет по 2% от зарплаты работника.

— Пенсионное агентство управляет сбережениями и инвестирует их, начисляя доходы на личные пенсионные счета.

— Каждый работающий мужчина до 60 лет и женщина до 55 автоматически регистрируются в Агентстве.

— Граждане старше 40 лет могут отказаться от регистрации при желании

— Люди, работающие не по найму, могут участвовать в накопительной схеме добровольно, но должны формализовать свой труд и платить подоходный налог в 4% в фонд; правительство при этом добавляет еще 2%.

— После выхода на пенсию пенсионеры могут снять всю сумму или распределить ее на оставшиеся годы, основываясь на среднюю продолжительность жизни в стране.

Кого исключат — провал реформы

Правительство назвало реформу крайне важной для бизнеса, поскольку она позволит создать «продолжительные деньги» и увеличит доступность кредитов в стране. По словам заместителя министра финансов Николоза Гагуа, пенсионная реформа проводится именно для предпринимательского сектора.

Но для будущих пенсионеров Грузии такое положение дел будет мало утешительным.

Одним из ключевых критериев успешной пенсионной системы, основанной на взносах, является охват населения. По данным Геостата за 2017 год, более половины всех работников в Грузии — более 880 000 человек — работают не по найму.

Как и в большинстве развивающихся стран, большинство из них — 83 % — занимаются натуральным сельским хозяйством, где очень низкая производительность. В 2017 году только 8,2 % от общего экономического благосостояния (ВВП) было произведено в сельском хозяйстве, несмотря на то, что в этом секторе было занято 43 % всей рабочей силы.

Очевидно, что большинство самозанятых людей не будут добровольно регистрироваться в этой пенсионной схеме, поскольку они являются работающей беднотой, и для них сегодняшнее потребление (без пенсионных накоплений) является вопросом выживания.

Более того, для большинства самозанятых людей формализация их труда — требование новой схемы — будет означать существенное сокращение их и без того низких доходов. Это будет означать уплату 20% подоходного налога вместе с пенсионными взносами, и очевидно, что софинансирование со стороны государства в 2% не станет самой заманчивой опцией.

Даже если все работающие люди старше 40 лет останутся в пенсионной схеме, маловероятно, что более половины самозанятой рабочей силы станет частью накопительной системы.

Пожизненное неравенство

Пенсионные реформы будет также бесполезны и для тех, кто собирается выходить на пенсию в ближайшие годы.

По данным Министерства экономики, к 2039 году число пенсионеров достигнет 1 миллиона, а это означает, что ежегодно на пенсию будут выходить не менее 35 000 человек.

Средняя зарплата для людей, близких к выходу на пенсию, составляет почти половину средней зарплаты по стране. Поскольку зарплаты начинают снижаться после достижения пика среднего возраста, не стоит ожидать, что эти люди смогут заработать достаточно, чтобы накопить денег на пенсионном счете.

Средняя заработная плата по возрастным группам (источник: Министерство экономики и устойчивого развития; окончательный отчет о пенсионной реформе в Грузии за март 2016 года).

Чтобы пенсии от среднего заработка составляли не менее 100 лари (37 долларов США), необходим минимальный период накопления в 10–15 лет. Это означает, что десятки тысяч людей, выходящих на пенсию в ближайшие годы, будут почти полностью зависеть от минимальной пенсии.

Ежемесячная пенсия по схеме частных сбережений - (прогноз авторов: годовая норма прибыли на инвестиции равна 5%)

Наконец, успех накопительной пенсионной схемы может быть достигнут только в том случае, если доходы в стране относительно высоки, неравенство в доходах умеренное, а занятость стабильна.

В случаях высокого неравенства можно было бы накапливать достаточные суммы денег путем выхода на пенсию, если бы доходы в целом по стране были высокими, но в Грузии это не так.

В Грузии один из самых высоких уровней неравенства в регионе: заработная плата почти 80% работников в Грузии составляет менее 1500 лари (560 долларов США). Доходы концентрируются в руках меньшинства, что делает систему сбережений бессмысленной для большинства.

Распределение доходов на основе данных Службы доходов за 2018 год

Поскольку индивидуальная схема сбережений основана на принципе самообслуживания и не содержит какого-либо механизма перераспределения, она будет лишь воспроизводить и углублять в пенсионном возрасте существующее неравенство.

Есть альтернатива

Критика реформ была бы несправедливой, если бы не существовало эффективной альтернативы, но фактом является то, что существует альтернатива, которая работает почти во всем мире как основная опора многих пенсионных систем. Система Pay-You-Go (PAYG) основана на принципе солидарности между поколениями.

В пенсионной системе такого типа подразумевается, что, после того, как работники, участвующие в пенсионной схеме, выходят на пенсию, их пенсии (в зависимости от их заслуг и опыта) финансируются экономически активным населением. Эта активная рабочая сила после выхода на пенсию будет финансироваться следующим поколением работников.

Такая система будет иметь много преимуществ для Грузии. Она могла бы охватить тысячи людей, которые будут исключены из накопительной схемы правительства, и значительно увеличить их пенсии.

Такая система могла бы увеличить пенсии и для людей, которые вскоре выйдут на пенсию (уже с 2020 года), при этом на значительную сумму.

Это связано с тем, что ключом к финансированию системы PAYG являются не сбережения (которые накапливаются), а соотношение текущих работников и пенсионеров в схеме.

В таком случае, разница между числом вкладчиков (общее количество занятых) и бенефициаров (тех, кто сейчас работает и кто выйдет на пенсию в 2020 году, когда в фонде будут деньги) будет большая. Поэтому схема может полностью охватить сотрудников, выходящих на пенсию в ближайшее время и предложить им значительно больше, чем частные накопительные пенсионные схемы.

Поскольку одним из основных определяющих факторов в окончательной сумме пенсии по схеме PAYG является количество лет, в течение которых человек находится в пенсионной схеме, то для первых поколений пенсионеров эта сумма будет низкой. Тем не менее, изначально может быть введена система бонусов, чтобы компенсировать это. Поскольку изначально разница между вкладчиками и бенефициарами будет большая, накопится огромная сумма денег, которая может быть использована для покрытия этого бонуса для первых поколений пенсионеров.

В отличие от системы частных сбережений, схема, основанная на принципе солидарности, могла бы также обеспечить некоторое перераспределение между различными группами доходов для сокращения бедности среди пожилых людей.

[Читайте в OC Media: «Надеюсь только на добрую волю людей»: Нищета среди пожилых людей в Грузии]

Данная пенсионная схема предусматривает выплату пенсий до конца жизни, перераспределение между различными группами доходов и систему бонусов для новых пенсионеров. Это также может послужить большим стимулом для людей, чтобы формализовать их труд, поскольку обещанная гарантия достойной пенсии при выходе на пенсию может привлечь многих.

Так может выглядеть пенсионная система PAYG, на основе исследования — «Альтернативное видение пенсионной реформы в Грузии: солидарность, устойчивость и высокая выгода», проведенного Центром социальных исследований.

Не бывает инклюзивного роста без перераспределения

У пенсионной реформы не было публичной легитимности, более половины населения ничего не знало о ней, и это факт, что этой системе потребуется по меньшей мере 10-15 лет для получения разумной прибыли, поэтому существует большой риск того, что тысячи граждан, выходящие на пенсию в ближайшие годы, будут жить за чертой крайней бедности. Это без упоминания тех, кто никогда не зарегистрируется в пенсионной схеме.

Странно, что правительство, запуская подобную реформу впервые, объявило «инклюзивный рост» в качестве приоритета, что означает, что все — а не немногие люди — столкнутся с экономическим ростом.

На практике стремление к инклюзивному росту должно означать, что правительство активно осуществляет какую-либо форму перераспределения доходов.

Существование пенсионной системы, в основе которой лежит принцип частных сбережений, противоречит принципам инклюзивности, солидарности и перераспределения, которые являются основой социального государства, определенного нашей Конституцией.

Пенсионная система без механизмов, позволяющих справляться с неравенством в доходах, будет только воспроизводить и углублять неравенство среди людей старшего возраста.

Фракция социал-демократов в парламенте, сторонником которой я являюсь, вскоре зарегистрирует закон о введении пенсионной схемы PAYG в качестве основной опоры пенсионной системы Грузии. Предположительно, дискуссии о пенсионной реформе будут продолжаться, но не стоит ожидать изменений без участия общественности.

Торнике Чивадзе — редактор и блогер аналитического медиапортала European.ge. В настоящее время он участвует в исследовании, финансируемом Friedrich-Ebert-Stiftung (FES): «Альтернативное видение пенсионной реформы в Грузии: солидарность, устойчивость и высокая выгода».

Эта статья была подготовлена при поддержке регионального офиса Friedrich-Ebert-Stiftung (FES) на Южном Кавказе. Все высказанные мнения принадлежат только автору и не обязательно отражают точку зрения FES или OC Media.

{kind=link}